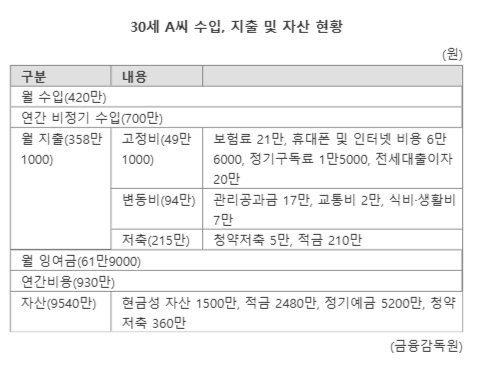

30대 월수입 420만원이 평균이라고 생각하십니까

6일 금융감독원에 따르면 수입에서 소비와 저축을 어떻게 구성하느냐에 따라 자산 형성 속도가 결정된다. 통상 소비성향과 저축성향은 반대 방향을 가리킨다. 전자가 높으면 후자가 상대적으로 약해 저축으로 모아놓은 자산에서 지출을 위한 자금을 다시 빼 쓸 가능성이 크다. 반대로 후자가 높을 경우 저축을 하고 남은 금액 안에서 소비를 통제할 여지가 많다.

금감원 관계자는 “사회초년생 때 이 같은 균형에 대한 이해를 하고 재무관리 방법을 훈련해야 한다”며 “비상금부터 마련해보거나, 1년짜리 만기 적금도 들어보는 경험을 해보는 게 좋다”고 설명했다. 이 관계자는 이어 “투자는 안전자산인 채권 매매부터 해보며 금리와 시장 움직임을 이해한 후 위험도를 높여가는 방식이 적합할 것”이라고 덧붙였다.

A씨는 본인 명의 집을 사겠다는 뚜렷한 목적이 생긴 만큼 이제는 계획을 수립할 때다. 금감원 관계자는 이를 위한 4가지 단계를 제시했다. 우선 현재 가용자산을 정확히 파악해야 한다. 청약저축을 제외한 9180만원에 전세보증금(5000만원)을 얹으면 1억4180만원을 활용할 수 있다.

다음은 저축 체력 최대화다. A씨는 월 잉여금 61만9000원을 저축으로 돌려야 한다. 지금까지는 비정기 지출로 썼을 것으로 추정된다. 연간비용을 충당할 수 있는 자금은 별도 마련해야 한다. A씨가 저축할 수 있는 연 최대 금액은 3100만원으로 추산된다.

이렇게 되면 목표 기간 동안 준비할 수 있는 금액을 계산해볼 수 있다. 5년이면 현 자산(1억4180만원)에 저축액(1억5500만원)을 더한 2억9680만원을 모을 수 있다. 당초 계획한 3억원 마련이 가능한 셈이다. 막연히 돈을 모으는 것과 이처럼 구체적 숫자로 가능성을 따져보는 것과는 다르다.

마지막은 대출이다. 주택담보대출을 이용할 수 있다. 이때 건전 비율은 집값 대비 40% 이하로 평가된다. 월 소득 대비 원리금 상환액은 최대 30% 정도다. 가령 5억원짜리 주택 매입 시 대출금은 2억원, 월 상환금액(금리 5%, 원리금균등상황방식, 30년 조건)은 107만원이 된다. 하지만 시세 6억원 주택을 원할 경우 자본금과 대출금을 각각 3억6000만원, 2억4000만원으로 올려 잡아야 한다. 월 상환액도 128만원으로 증가한다.

금감원 관계자는 “두 방안 모두 무리한 수준은 아니지만 후자의 경우 추가 자본금이 필요하고 월 저축도 축소돼 유동자금 마련에 시간이 더 소요될 수 있다”며 “이사비용이나 매매에 따른 수수료, 세금 등도 고려해야 할 것”이라고 짚었다.

금감원 아저씨들... 30대 평균수입은 보통 220만원 언저리 일텐데요... 높게 쳐줘야 300만원일텐데. 도대체 이런 계산표는 어떻게 만드는겁니까?

30대에 세후 420만원이려면 대체 연봉이 얼마여야 되는거야...? 환장하겠네요